最大約54%!*2

健康な方*1ほど保険料を

割引

保険金額1,000万円/35歳・男性/保険期間20年

の場合の保険料率別保険料比較

健康な方*1ほど

保険料がダウン

保険料率は、喫煙の有無や血圧・体格など、健康状態によって4段階あります。

『スーパー割引定期保険』なら、健康な方*1ほど保険料が安くなり、家計の負担が軽くなります。

- メットライフ生命所定の基準によります。

- 記載の割引率は、メットライフ生命の無配当平準定期保険の標準体保険料率(リスク細分型保険料率不適用)と非喫煙優良体保険料率の月払保険料を比較した場合の一例(保険金額1,000万円、35歳・男性、保険期間20年の場合)です。

割引率は年齢・性別・適用される保険料率など、契約内容により異なります。

- 年齢・性別・適用される保険料率など、契約内容により保険料は変わります。また、審査の結果によっては、お申し込みいただいた保険料率とは異なる保険料率が適用され、保険料が高くなる場合があります。

カスタマイズできる

保険金額と保険期間

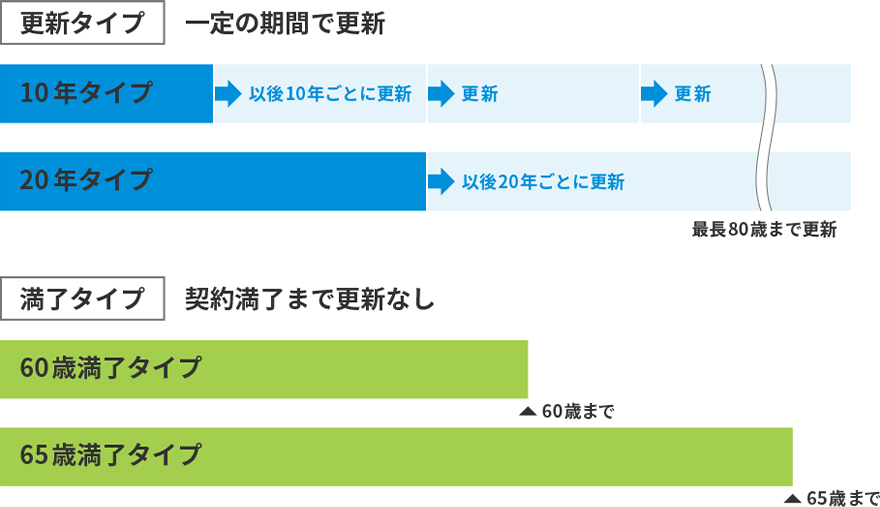

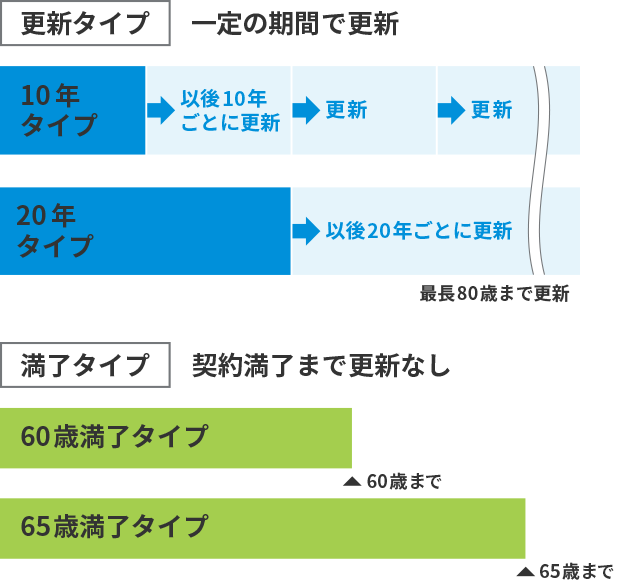

いろいろ選べる保険期間

保険期間・保険料払込期間は、決められた期間を保障する「更新タイプ(10年・20年)」に加えて、決められた年齢までを保障する「満了タイプ(60歳・65歳)」をラインナップ。万が一の備えを必要な期間だけご準備いただけます。

選べる保険金額

また、保障金額も「500万円コース」から手厚い保障の「5,000万円コース」までご用意。

遺されたご家族の生活費や、お子さまの教育費など自分に必要な保障額にあわせてお選びください。

保障設計のヒント

合理的な保障設計のポイントは、何のための保障なのか、まずは目的をはっきりさせること。必要な金額や期間はそこから導かれます。

下記の1つの例を参考に、あなたにぴったりの安心を手にしてください。

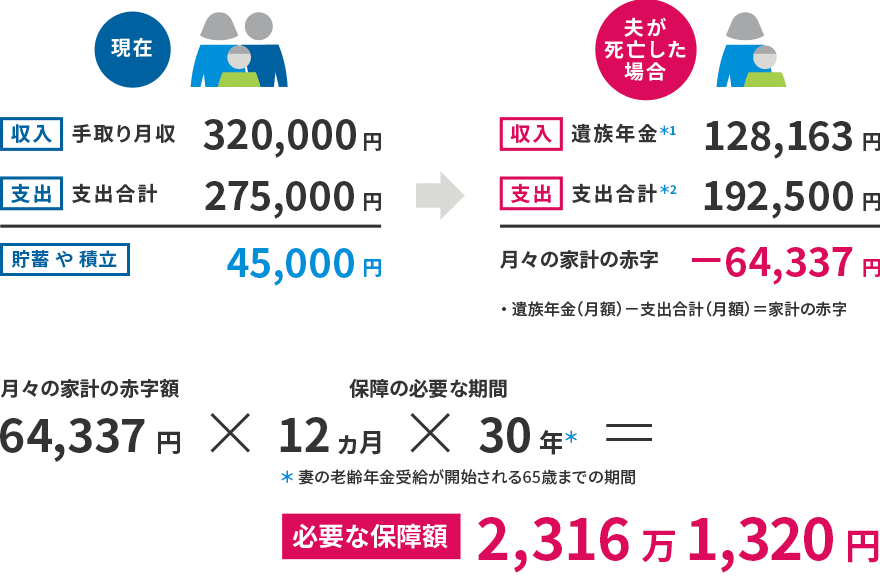

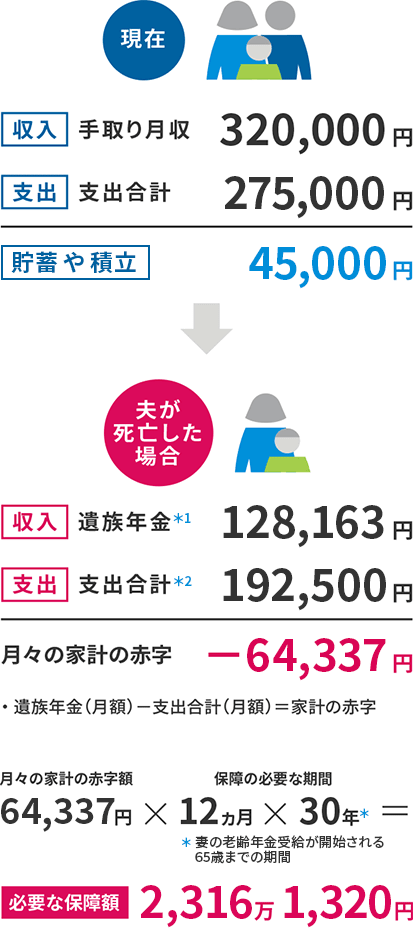

死亡保障の目的をご遺族の「家計の不足分確保」とする場合、必要な保障額は、遺族年金と支出(生活費)の差額、つまり「家計の赤字分」です。

この赤字額に保障の必要な期間を掛け算すると、備えたい保険金額の目安となります。

必要となる生活費のモデルケース

サラリーマンの夫婦(妻が35歳・専業主婦、子ども1人(18歳未満)、賃貸住宅居住)で夫が死亡した場合

- 平均標準報酬額が40万円、子どもが18歳に到達する年度の末日までの場合の金額(小数点以下切り捨て)です。子どもが18歳に到達した年度より後は、遺族基礎年金と子の加算額が減額されます。

(2017年9月29日現在 監修:(株)社会保険研究所) - 夫が死亡する前の支出合計(月額)の70%で計算しています。

- 上記のモデルケースはイメージであり、収入・支出などの金額は仮定のものです。

ご契約時の健康状態による保険料率を更新時も適用

ご契約時の保険料率の種類は、以降の健康状態にかかわらず、更新により最長80歳まで適用されます。(20年タイプ・10年タイプの場合)例えば、非喫煙優良体でご加入いただいた方の場合、最長80歳までご契約時と同じ保険料率が適用されます。

- 更新後の保険料は、更新時の年齢および保険料率により計算されます。

- お申し込みにあたっては、被保険者ご本人さまに喫煙に関する告知や所定の資料をご提示いただき、メットライフ生命所定の審査を行います。

- 年齢・性別・適用される保険料率など、契約内容により保険料は変わります。また、審査の結果によっては、お申し込みいただいた保険料率とは異なる保険料率が適用され、保険料が高くなる場合があります。

- リスク細分型保険料率は身長、体重、血圧値、喫煙歴に加え、その他健康状態などがメットライフ生命所定の基準を満たす場合に適用となります。

- 被保険者さまが医師の場合、自院*もしくは親族(6親等内の血族、配偶者および3親等内の姻族)の医療機関で実施された「健康診断結果」「人間ドックの検査結果」は使用できません。

- 自院とは、勤務先医療機関=実施機関の場合を指します。

- リスク細分型保険料率を適用した場合、保険料払込期間中の解約返戻金はありません。

- リスク細分型保険料率を適用し、保険料払込免除事由が生じた場合、82歳満期の無配当養老保険への変更はありません。

また、当初の保険期間満了時までの保険料は免除されますが、更新はされません。 - こちらから「ご契約に際しての重要事項(契約概要・注意喚起情報)」をダウンロードできます。ご検討の際にお役立てください。

- 既往症・ご職業その他によっては、ご契約を制限させていただくことがあります。なお、入院中の方はいかなる場合もお引き受けできません。

このホームページの情報は、保険商品について一定の項目のみを表示(2019年4月2日現在)したものであって、保険商品の内容のすべてが記載されているものではありません。また表示の保険料は一例であり、年齢・性別・保障内容などの前提条件によって異なります。保障内容などのほかの要素も考慮し、総合的にご検討ください。商品の詳細はパンフレットや契約概要などを、その他ご注意いただきたい事項は注意喚起情報を必ずご確認ください。

H1903-1497